Ne tik lapų lapkričio mėnesį prikrito… Arba kas naujo per lapkritį įvyko tvarumo srityje?

Daiva Dėdinienė

Šiais metais lapkritis atitiko savo pavadinimą. Tikiuosi vaikams nebekilo klausimų kodėl toks lapkričio mėnesio pavadinimas… Taigi, medžiai ypač saugojo savo rūbą, net slapta vyliausi, o gal tos žiemos ir nebus? Nors jau beveik nieks nebesiginčija dėl klimato kaitos, bet kodėl nepasvajojus, kad lapai taip ir nenukris?!. Svajonės ir lieka svajonėmis, o aš pasistengsiu apžvelgti šio mėnesio naujienas.

Pirma naujiena – „sena“, bet vis dar gaunu klausimų, todėl pasikartosiu. Vokietijos lobistams “prastūmus” idėją dėl infliacijos ir taip išlaisvinus dalį savo įmonių nuo privalomo tvarumo informacijos atskleidimo, darosi beveik 100 proc. tikėtina, kad pakeitimams bus pritarta. Europos Komisija jau padarė pakeitimus, belieka sulaukti Europos Parlamento ir Tarybos pritarimo. Remiantis pakeitimu, didelės įmonės nustatymo apibrėžimui jau nuo 2024 m. sausio 1 d. taikoma rodiklių „lubų“ kartelė bus pakelta nuo 20 iki 25 mln. Eur balansinio turto ir nuo 40 iki 50 mln. Eur grynųjų pajamų. Teisybės dėlei reiktų paminėti, kad darbuotojų skaičius, kuris, lyginant su NFRD direktyvos reikalavimais buvo sumažintas du kartus: nuo 500 iki 250 darbuotojų, liko nepakeistas.

📢 Lapkričio 13 d. Europos Parlamento (EP) plenariniame posėdyje patvirtintas trišalio dialogo susitarimas dėl Europos Bendro Prieigos Punkto (angl. European Single Access Point, #ESAP). ESAP veiks kaip centralizuotas skaitmeninės prieigos punktas, kuriame bus teikiama finansinė ir su tvarumu susijusi informacija, kurią Europos įmonės teikia pagal ES numatytas taisykles. Pažymėtina, kad ESAP nenustatys papildomų ataskaitų teikimo reikalavimų. Tikimasi, kad įgyvendinus ESAP, padidės investuotojų prieiga prie įmonių finansinės ir su tvarumu susijusios informacijos atskleidimo ir taip jiems bus lengviau priimti sprendimus, skatinti investicijas ir kapitalo rinkų integraciją ES. ESAP platforma bus prieinama nuo 2027 m. vidurio, o jos diegimas (kaip ir buvo numatyta anksčiau) bus vykdomas laipsniškai 3 etapais:

1. Nuo 2027 m. vidurio: informacijos, atskleistos pagal Trumpos pozicijos pardavimo reglamentą (the Short Selling Regulation), Prospekto reglamentą (the Prospectus Regulation) ir Skaidrumo direktyvą (the Transparency Directive), įtraukimas.

2. Nuo 2028 m. sausio mėn.: informacijos, susijusios su SFDR, Kredito reitingų agentūrų reglamentu (#CRA), Lyginamųjų indeksų reglamentu, įtraukimas. Antrasis etapas taip pat turėtų apimti informaciją, susijusią su Apskaitos direktyva.

3. Nuo 2030 m. sausio mėn.: įtraukiama atitinkama informacija iš maždaug 20 papildomų teisės aktų, pavyzdžiui, Kapitalo reikalavimų reglamento (#CRR), #MiFIR. Šis trečiasis etapas taip pat turėtų apimti informaciją, susijusią, be kita ko, su #AIFMD, #SRD arba Audito reglamentu / direktyva.

Sekantys žingsniai:

➡ Taryba artimiausiomis savaitėmis patvirtins galutinį tekstą ministrų lygmeniu.

➡ Tikimasi, kad sutartas tekstas bus paskelbtas ES oficialiajame leidinyje iki 2023 m. pabaigos.

Taksonomijos reikalavimų atnaujinimas. Lapkričio 21 d. Aplinkos deleguotasis aktas aplinkos klausimais ir iš dalies pakeistas Klimato deleguotasis aktas buvo paskelbti ES oficialiajame leidinyje. Į Aplinkos deleguotąjį aktą taip pat buvo įtrauktos nuostatos, kuriomis iš dalies keičiamas deleguotasis aktas dėl informacijos atskleidimo, kuriame išsamiai išdėstomi skaidrumo reikalavimai pagal Taksonomijos reglamento 8 straipsnį. Europos Komisija oficialiai priėmė šiuos ES taksonomijos deleguotuosius aktus dar birželio mėn., ir nuo to laiko jiems buvo taikomas tikrinimo laikotarpis (scrutinity period). Abu šie deleguotieji aktai yra 2023 m. tvaraus finansavimo dokumentų rinkinio dalis, o jų paskelbimas yra svarbus žingsnis siekiant pažangos ES.

Aplinkos deleguotasis aktas – tai galutinis ES Taksonomijos techninės analizės kriterijų, taikomų likusiems keturiems aplinkos tikslams ir siekiant nustatyti, ar ekonominė veikla nedaro reikšmingos žalos (#DNSH) kuriam nors iš kitų taksonomijos tikslų, rinkinys:

1. Tausus vandens ir jūrų išteklių naudojimas ir apsauga

2. Perėjimas prie žiedinės ekonomikos

3. Taršos prevencija ir kontrolė

4. Bioįvairovė ir ekosistemų apsauga ir atkūrimas.

Klimato deleguotasis aktas su paskutiniais pakeitimais – deleguotojo akto dėl ES taksonomijos pagal klimato srities tikslus pakeitimai, kuriais nustatomi papildomi techninės analizės kriterijai, pagal kuriuos nustatoma, ar tam tikra ekonominė veikla gali būti laikoma svariai prisidedančia prie klimato kaitos švelninimo arba prisitaikymo prie jos.

Išsamiau apie tvarių finansų paketą galima rasti EK puslapyje.

Sekantys žingsniai:

➡ Abu deleguotieji aktai bus taikomi nuo 2024 m. sausio 1 d.

Lapkričio 22 d. ESMA paskelbė tris pranešimus, kuriuose išsamiai išdėstė visoje ES tvarių finansų reguliavimo sistemoje turimą informaciją apie tris pagrindines sąvokas:

1. Tvarių finansų apibrėžimas pagal ES Taksonomijos reglamentą ir SFDR.

2. Reikšmingos žalos nedarymo principo taikymas (#DNSH) visame Taksonomijos reglamente ir SFDR.

3. Įverčių naudojimas Taksonomijos reglamente, SFDR ir Lyginamųjų indeksų reglamente.

ESMA pabrėžia, kad šiais dokumentais nesiekiama pateikti jokių reglamentavimo gairių, o tik bandoma apibendrinti/suvienodinti šių sąvokų teisines nuostatas visuose ES reglamentuose.

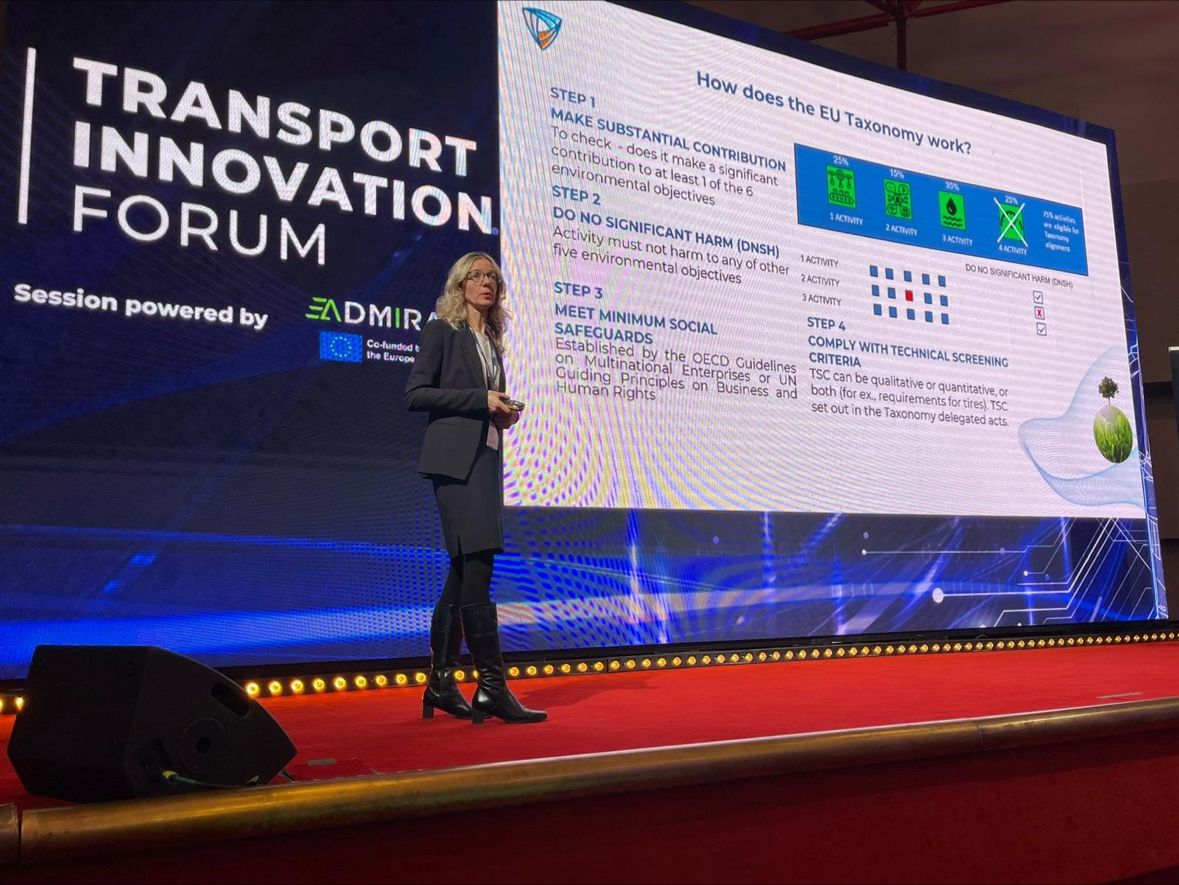

Lapkričio 23-25 d. vyko viena didžiausių tvarumo temos renginių Lietuvoje – paroda TVARI ATEITIS. Jos metu skaičiau net 3 pranešimus Transporto inovacijų forume, renginyje „Ateities verslo imunitetas“ ir Litexpo organizuotoje konferencijoje „Tvarumo planas“. Pranešimų metu buvo aptarti ES Įmonių tvarumo ataskaitų teikimo direktyvos (CSRD) ir Taksonomijos reglamento informacijos atskleidimo reikalavimai, problemos ir iššūkiai, su kuriais įmonės susiduria, pateikti patarimai kokius rodiklius skaičiuoti, nuo ko pradėti, diegiant esminius tvarumo principus įmonių veikloje. Esminiai pranešimų punktai:

1. CSRD nuostatos palies daugiau įmonių, nuostatos bus taikomos palaipsniui, keičiasi informacijos atskleidimo turinys, formatas, numatytas nepriklausomas užtikrinimas.

2. Įvedami Europos Tvarumo atskaitomybės standartai (ESRS) – vienoda metodika ES mastu.

3. Pagal ES Taksonomijos reikalavimus bus atskleidžiamos tvarios ekonominės veiklos.

Dalyvavau panelinėje diskusijoje ,,Tvarumo svarba Lietuvos verslui: ko vis dar laukiame?”, kur diskutavome apie tvarumo svarbą Lietuvos verslui: ko vis dar laukia verslas, kokie iššūkiai priešaky ir ar iš tiesų mūsų verslui svarbūs tik visi 3 dalykai „Žemė. Žmonės. Žiaurus pelnas“ kartu paėmus…

Aktyvios diskusijos bei dalyvių bendravimas, pateikti klausimai pertraukėlių metu ar po pranešimų atskleidė, kad vis dar skirtingai suvokiame tvarumo prasmę ir reikšmingumą. Vieniems tai – būtinybė gelbėti pasaulį, žmones, palikti resursus ateinančioms kartoms, o kitiems – tik dar vienas reglamentuotas reikalavimas atskaitomybei, papildoma administracinė našta…

Labai svarbu bus tvarumo informaciją atskleisti struktūrizuotai, t.y. informacija bus pateikiama ne tik mums jau įprastu žmonėms skaitomu formatu, bet ir kompiuteriniu/mašininiu formatu. Taigi, keičiasi ne tik informacijos pateikimo apimtis, bet ir formatas. Pagal patvirtintus ESRS numatomi atskleisti tvarumo informacijos kokybiniai ir kiekybiniai duomenys turės būti sužymėti pagal naujai kuriamos tvarumo skaitmeninės taksonomijos (ESG taksonomijos) reikalavimus. Tuo tikslu įmonės turės naudoti patikimus IT programinius įrankius. Audifina yra tokios programinės įrangos gamintojo LucaNet atstovas Lietuvoje ir šios programinės įrangos bei sprendimų galimybes jau pristatė Litexpo parodoje.

Ir, nors tvarumo temai skiriama pastaruoju metu itin daug dėmesio, akivaizdu, kad įmonių darbuotojų edukacijai, net konsultantų mokymams ir sąmoningumo tikslų įgyvendinimui vietos tikrai dar yra.

Lapkričio 28 d. įvyko EFRAG kartu su EK suorganizuota konferencija “Europos įmonių atskaitomybė: du sėkmės ramsčiai” kur , kur dalyvavo apie 300 dalyvių gyvai, o nuotoliu prisijungusių skaičius viršijo 3000! Susidomėjimo lygis viršijo visus lūkesčius… Pranešėjai sveikino EFRAG pasiekus tikslą ir išleidus taip visų lauktus Europos tvarumo atskaitomybės standartus (ESRS). Jean-Paul Servais (IOSCO vadovas) kalboje pabrėžė, kad svarbu padėti investuotojams ir kitoms susijusioms šalims pasiekti tvarius tikslus, taip užtikrinant jų pasitikėjimą skelbiama tvarumo informacija, siekiant išvengti ekomanipuliavimo. Todėl dabar bus svarbu koncentruotis į gairių ir mokomosios medžiagos kūrimą. Emmanuel Faber (ISSB vadovas) pasidžiaugė priimta CSRD ir svajonių dėl žaliojo susitarimo pildymusi. „COVID, karas Ukrainoje, infliacija, net kai visos komponentės ėjo viena paskui kitą ir atrodė tai neįmanoma, EFRAG darbą padarė laiku. Tai neįtikėtina!” – pasidžiaugė jis. Patrick de Cambourg (EFRAG SRB vadovas) pažymėjo, kad jiems buvo iškeltas tikslas sukurti bendrovėms tvarumo informacijos rengimo struktūrą. Suprantama, kad pradžioje administracinė našta bus nemaža, bet labai tikimasi, kad tai padės išvengti ekomanipuliavimo. Patrick pažadėjo, kad EFRAG ir ateityje planuoja įmonėms teikti visokeriopą pagalbą ir informavo, kad lapkričio 23 d. vykusio EFRAG SRB susitikimo metu buvo viešai paskelbtos EFRAG parengtos 3 gairės: Excel failas dėl duomenų teikimo, gairės dėl dvigubo reikšmingumo ir vertės grandinės, jau anksčiau aptarta DUK platforma ir pirmas pateiktų klausimų paketas. EFRAG SR TEG susitikimo metu buvo patvirtintas ir viešai konsultacijoms paskelbtas mažoms ir vidutinėms įmonėms savanoriškai taikomų ESRS projektas. Sveikinimo kalbų maratoną pabaigė Europos komisarė Mairead McGuinness, atsakinga už finansinį stabilumą, finansinių paslaugų ir kapitalo rinkų sąjungą, informuodama apie ESAP pradžią nuo 2027 m. ir teigdama, kad tik tvarios įmonės ateityje bus sėkmingos. Tuo pačiu padėkojo EFRAG už puikiai atliktą darbą. Richard Boessen (EFRAG skaitmeninės atskaitomybės vyresnysis vadovas) ir John Turner (XBRL International vadovas), pristatydami skaitmeninės atskaitomybės galimybes, pabrėžė, kad rinkai reikia struktūrizuotų duomenų, vieno standarto ir ateinantys 18 mėn. bus kritiniai, renkantis kuriuo keliu pasuksime. Įmonės turėtų suprasti, kad arba jos skaitmenizuoja pateikiamą informaciją, arba jos tiesiog taps nematomos… Svarbu, kad būtų patikimi, sertifikuoti programinių įrangų teikėjai, o jų kuriami įrankiai turėtų būti kokybiški, draugiški ataskaitų rengėjams bei jų naudotojams. ESG taksonomijos projektas buvo paskelbtas viešoms konsultacijoms jau gruodžio 5 d. prie EFRAG SR TEG susitikimo darbotvarkės dokumentų.

Jei reiktų apibūdinti konferenciją keliais sakiniais, būtų be galo sudėtinga, nes tiek daug pranešimų, diskusijų vyko, dalintasi patirtimi neoficialiai kavos pertraukėlių metu, tačiau pagrindiniai išskirtini aspektai yra šie:

1. Pradėti reikėjo jau vakar… Pradinis pasiruošimas labai svarbus, nieks nesiginčija, kad pareikalaus investicijų, tačiau tikimasi, kad ilgalaikėje perspektyvoje jos atsipirks. Po kelių metų tvarumo informacijos rengimas ir pateikimas turėtų būti prilygintas finansinių ataskaitų rengimo procesui.

2. Keičiasi tvarumo informacijos pateikimo struktūra ir formatas. Labai svarbu patikimi, sertifikuoti IT programinės įrangos teikėjai. Tvarumo informacija tampa metinio pranešimo (metinių ataskaitų dalimi). Bendrovės, kurios nesugebės informacijos parengti skaitmeniniu būdu, tiesiog taps nematomos investuotojų, analitikų atžvilgiu jau netolimoje perspektyvoje.

3. Labai svarbios yra ryšių jungtys tarp finansinės ir tvarumo informacijos. Pagal ESRS įvedamas dvigubo reikšmingumo principas numato ne tik įmonės poveikį aplinkai ir žmonėms, bet ir kokį poveikį išorės veiksniai daro įmonei, jos vertei. Galbūt dėl klimato kaitos ar trūkstamų žaliavinių resursų įmonė negalės vykdyti veiklos ar turės persiorientuoti į kitokių produktų gamybą, pasiūlyti naujas paslaugas ateityje? Gal įmonės įdiegtos inovacijos sutrumpins jos turimo ilgalaikio turto naudingo tarnavimo laikotarpį? Ar turimų atsargų vertės sumažės? O gal suteiktos paskolos ar gautinos sumos nuvertės dėl partnerių nemokumo? Šiuos ir panašius klausimus turės atsakyti įmonės vertindamos savo finansinę padėtį ir atskleisti vadovybės darytas vertinimo prielaidas jau neužilgo. Tokie vertinimai bus skatinami ir pastoviai tikrinami priežiūros institucijų.

4. Didžiąją dalį (virš 90 proc.) ES rinkos sudaro mažos ir vidutinės įmonės (SMEs). Jos nepapuola po CSRD reikalavimais, tačiau tikėtina, kad jų duomenų prašys kitos (didžiosios) sandorių šalys. Kaip reiktų padėti SMEs? Kiek laiko joms duoti, kad jos spėtų susitvarkyti savo veiklą vietoj to, kad tik investuotų savo resursus į duomenų rinkimą ir tvarumo informacijos paruošimą? Diskusijos metu išsakyta nuomonė, kad svarbu „daryti tvarumą“, o ataskaitos turėtų sekti paskui. Kita problema SMEs – žmogiškųjų resursų ir patirties stoka, todėl reikia suteikti papildomai laiko, reikia mokymų.

5. Tobulumui ribų nėra, bet nereik būti perfekcionistais ir tikėtis, kad pirmais metais tvarumo informacijos atskleidimai bus idealūs. Įmonėms reikia patirties, gerųjų praktikos pavyzdžių, mokymų. Mažais žingsneliais pirmyn įveiksim sunkumus ir ateityje pateikiamos informacijos kokybė tik augs. Tai užtikrins ir nepriklausomas užtikrinimas ar auditavimas.

Finansų ministerija paskelbė CSRD perkėlimo į nacionalinius teisės aktus projektus. Suinteresuotoms institucijoms buvo pateikti derinti įstatymų projektai, perkeliantys Tvarumo atskaitomybės direktyvos (2022/2464) nuostatas dėl tvarumo ataskaitų rengimo ir jų privalomo patikrinimo –tvarumo atskaitomybės užtikrinimo. Teisės aktų projektai paskelbti Seimo kanceliarijos teisės aktų informacinės sistemos Projektų registravimo posistemėje – TAIS Nr. 23-17062 ir gali būti pasiekiami per šią nuorodą.

Pirminis projektų aptarimas numatytas dar šių metų gruodžio 8 d.

3 Europos priežiūros institucijos (ESMA, EBA ir EIOPA) paskelbė informacijos suvestinę, kurioje vartotojams paaiškinama ir pateikiami patarimai, kaip pirkti tvarumo savybes turinčius finansinius produktus:

1. Paskolas, kuriomis remiami aplinką tausojantys projektai.

2. Investicijas į konkrečias išleistas akcijas ir obligacijas.

3. Investicijas, pensijų ar gyvybės draudimo polisus, kuriais investuojama tvariai.

Dokumente pabrėžiama tokių produktų pirkimo nauda, be kita ko, prisidedant prie tvaresnės ekonomikos, ir neigiamo aplinkos bei socialinio įmonių poveikio mažinimo. Visos trys Europos priežiūros institucijos ragina vartotojus perskaityti su tvarumu susijusią atitinkamo finansinio produkto informaciją, kad suprastų jo tvarumo ypatybes ir tikslus, kad nebūtų klaidinami ekomanipuliavimo (greenwashing).